Perché 1 italiano su 4 rinuncia all’acquisto di un’auto (e cosa li potrebbe sbloccare)

Comprare un’auto è spesso il primo passo concreto verso l’indipendenza di mobilità. Eppure, secondo i dati dell’Osservatorio Compass (ricerca condotta da SWG su un campione rappresentativo di 1.025 adulti italiani a marzo 2026) quasi 1 italiano su 4 negli ultimi due anni ha rinunciato all’acquisto di un’auto pur desiderandola. Non per disinteresse, ma per ragioni concrete: economiche, di incertezza, di tempismo.

Capire cosa blocca questa domanda latente è utile per chi si trova in quella situazione, e per valutare se esistono strumenti in grado di sbloccarla.

Una domanda compressa, non assente

Il 20% degli italiani ha acquistato un’auto negli ultimi due anni. Ma accanto a questa quota c’è un 21% che avrebbe voluto farlo e non ci è riuscito. Sommando i due segmenti, il mercato potenziale supera di gran lunga quello effettivo.

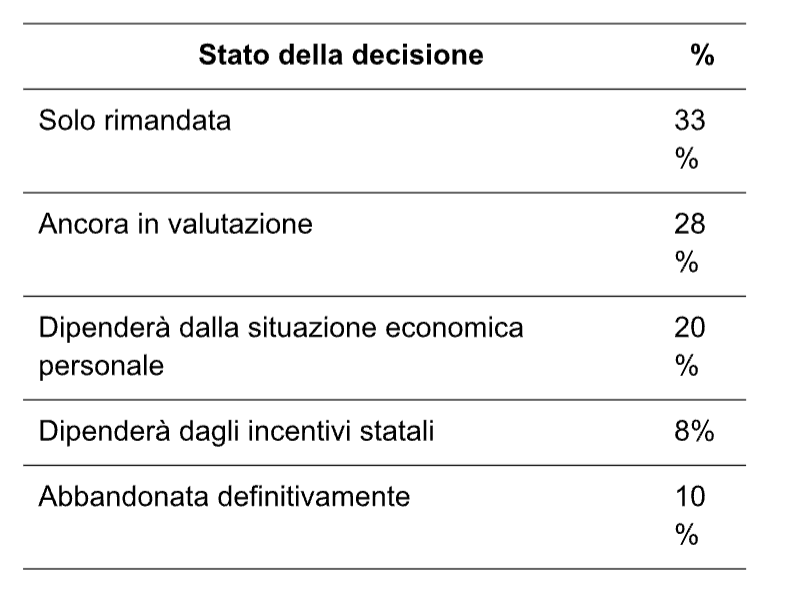

Il dato più interessante riguarda le intenzioni future di chi ha rinunciato:

Il 61% di chi ha rinunciato, cioè, non ha chiuso la porta. La pressione economica personale condiziona la decisione soprattutto nei ceti medi (26%) e nella Gen X (20% che lega la scelta agli incentivi statali). Si tratta di una domanda compressa che aspetta condizioni più favorevoli, non di un mercato in contrazione strutturale.

Le barriere all’acquisto: economia e incertezza tecnologica

Tra chi avrebbe voluto comprare ma non l’ha fatto, le motivazioni si raggruppano in tre aree distinte. Il peso economico è dominante:

Motivi economici (74% netto)

- Prezzi percepiti come troppo elevati: 31%

- Altre priorità di spesa in quel momento: 29%

- Avversione a nuove rate o debiti: 15%

- Costi di gestione troppo alti: 10%

- Attesa di incentivi o condizioni migliori: 19%

- Tassi di finanziamento poco convenienti: 9%

Incertezza tecnologica (42% netto)

- Incertezza sulla scelta della motorizzazione: 15%

- Paura che l’auto scelta diventi obsoleta: 13%

- Timore di restrizioni future alla circolazione: 13%

Assenza di bisogno (33% netto)

- Auto attuale ancora sufficiente: 15%

- Uso dei mezzi pubblici o mobilità alternativa: 10%

Quasi 1 rinuncia su 2 avviene dopo il preventivo

Uno dei dati più rilevanti dell’Osservatorio Compass riguarda il momento in cui avviene la rinuncia. Il 49% di chi ha desiderato un’auto e non l’ha acquistata si era già attivato concretamente:

- il 32% aveva richiesto almeno un preventivo al concessionario;

- il 14% aveva bloccato un acquisto in fase avanzata di trattativa;

- l’8% aveva firmato un finanziamento poi revocato;

La rottura non avviene nella fase esplorativa, ma in quella decisionale finale. È il momento in cui la valutazione economica concreta – rata, disponibilità mensile, percezione del valore – non raggiunge l’equilibrio necessario. Ed è esattamente la fase in cui le condizioni di finanziamento diventano determinanti.

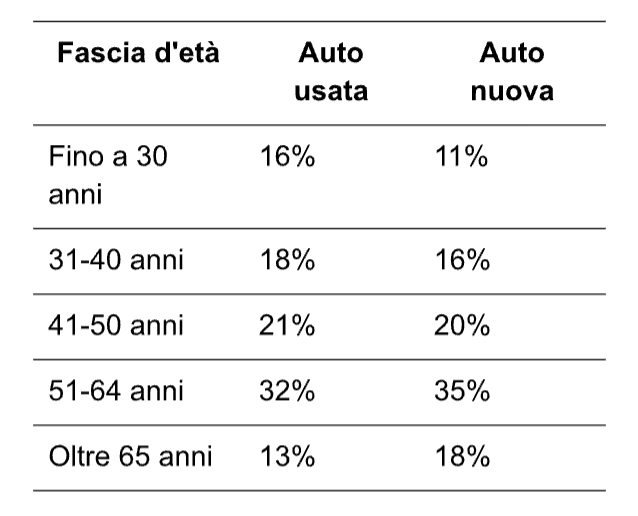

Chi richiede un finanziamento per un’auto: profilo per età e area geografica

I dati sui finanziamenti liquidati nel 2025 (elaborazione Compass su dati CRIF) restituiscono un profilo chiaro di chi ricorre al credito per l’auto usata.

Sotto i 40 anni il finanziamento per l’usato pesa più di quello per il nuovo, coerentemente con budget più contenuti e maggiore sensibilità al prezzo. Tra i 41 e i 50 anni il mix si bilancia. Sopra i 50 cresce il peso del nuovo.

Sul fronte geografico, i finanziamenti auto 2025 sono concentrati in tre regioni: Lombardia (19%), Lazio (11%), Campania (11%).

Il ticket medio per l’auto usata finanziata si attesta a 15.500 euro, in lieve calo rispetto al 2024 (-0,6%), con un numero di operazioni sceso dell’1,2%.

Segnali di un mercato selettivo, non in collasso.

Il finanziamento come leva: quando ha senso e come funziona

Per chi ha trovato l’auto giusta ma non dispone dell’intera somma in un’unica soluzione, il finanziamento a rate è lo strumento che trasforma un acquisto rimandato in uno fattibile. Il 25% degli acquirenti degli ultimi due anni ha già fatto questa scelta, con una penetrazione più alta tra i ceti medi (44%) e i Baby Boomers (45%).

Il dato sul 49% di rinunce avvenute dopo il preventivo indica che molti acquirenti arrivano fino alle fasi finali del percorso, attivandosi concretamente verso il concessionario. Il blocco emerge quindi al momento della decisione: è qui che entrano in gioco valutazioni economiche più puntuali, condizioni percepite come non abbastanza favorevoli o ripensamenti dell’ultima fase,

che portano a interrompere l’acquisto.

È proprio in questo passaggio che si concentra il divario tra intenzione e acquisto effettivo: chi si ferma in questa fase non manca di interesse, ma fatica a trovare un equilibrio sostenibile tra costo complessivo e disponibilità economica. In questi casi, strumenti che permettono di distribuire la spesa nel tempo possono contribuire a rendere l’acquisto più accessibile, intervenendo in uno dei momenti più critici del percorso decisionale.

Compass, operatore specializzato nel credito al consumo, offre soluzioni di prestito personale per l’acquisto di auto usate, con una valutazione della richiesta orientata all’accessibilità e tempi di risposta rapidi, fattori rilevanti quando l’occasione d’acquisto ha una finestra temporale limitata. La capillarità della rete di filiali permette a chi preferisce gestire la pratica di persona di farlo in uno dei punti vendita presenti in Italia, oltre che attraverso i canali digitali.

Il parco circolante italiano invecchia: l’usato diventa più rilevante, non meno

Con oltre 41 milioni di autovetture in circolazione, l’Italia presenta uno dei livelli di densità automobilistica più elevati d’Europa: più di 700 auto ogni 1.000 abitanti. A questa crescita quantitativa non corrisponde però un adeguato ricambio. I numeri chiave del parco circolante a fine 2025 (fonte UNRAE):

- Età media delle vetture: circa 13 anni;

- Auto ante Euro 4: oltre 1 su 5 (20,6% del parco);

- Auto Euro 6 e BEV: 43,8% del parco;

- Immatricolazioni 2025: ancora circa il 20% sotto i livelli pre-Covid 2019;

- Passaggi di proprietà 2025: 3,2 milioni, oltre 2 per ogni nuova immatricolazione (fonte ACI).

Il mercato dell’usato non è una scelta di ripiego, ma il canale principale di rinnovo del parco circolante. Per chi deve sostituire un’auto con standard emissivi obsoleti, sia per ridurre i costi di gestione che per limitare l’esposizione alle restrizioni alla circolazione urbana, un’auto usata Euro 5 o Euro 6 rappresenta spesso la scelta più equilibrata tra qualità, prezzo e sostenibilità del costo complessivo.

Domanda latente e strumenti finanziari: il nodo da sciogliere

Il quadro che emerge dall’Osservatorio Compass è quello di un mercato in cui la domanda potenziale è più alta di quella espressa. Le barriere sono reali ma non strutturali: prezzi percepiti come troppo alti, incertezze legate alla transizione tecnologica e, in misura più contenuta, condizioni economiche e di finanziamento che non sempre convincono.

Chi ha già fatto il percorso (trovato l’auto, richiesto un preventivo, valutato i costi) e si è fermato all’ultimo metro, nella maggior parte dei casi non ha abbandonato l’idea. Ha solo rimandato.

Per questi acquirenti, una valutazione concreta delle opzioni di finanziamento disponibili può fare la differenza tra un acquisto continuamente posticipato e uno che si concretizza.

Fonte dati: Osservatorio Compass – Speciale Auto, maggio 2026. Indagine CAWI condotta da SWG su 1.025 soggetti maggiorenni, marzo 2026. Dati di mercato: UNRAE, ACI, CRIF

(elaborazione interna Compass).

LISTINO E OFFERTE SPECIALI

ARTICOLI CORRELATI

Articoli più letti

Le migliori offerte del mese

Infomotori.com - Quotidiano di informazione registrato presso il Tribunale di Vicenza n. 980 del 19.09.2000

founded by Ivana Gabriella Cenci and Carlo Valente - Direttore Responsabile: Ivana Gabriella Cenci

Edito da Caval Service srl, - P.IVA 02514810247 - Copyright 2026 © Tutti i diritti riservati.

founded by Ivana Gabriella Cenci and Carlo Valente - Direttore Responsabile: Ivana Gabriella Cenci

Edito da Caval Service srl, - P.IVA 02514810247 - Copyright 2026 © Tutti i diritti riservati.